相続法の改正・配偶者居住権の新設

「春日部・越谷相続おまかせ相談室」による、相続・遺言・相続放棄の法文を解説しております。難しい言葉を使わず、どなたでもわかりやすいように解説しておりますので、ぜひご覧ください。

本ページは、相続の解説です。相続についてお困りの際は、無料相談も承っておりますのでお問い合わせください。

配偶者居住権の新設

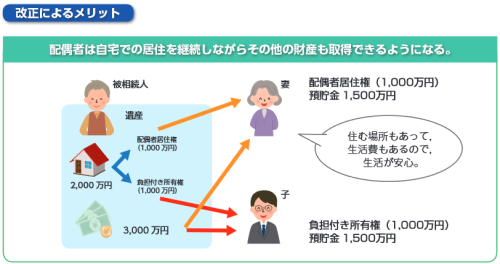

配偶者が相続開始時に被相続人所有の建物に居住していた場合に、配偶者は、 遺産分割において配偶者居住権を取得することにより、終身又は一定期間、その建物に無償で居住することができるようになります。被相続人が遺贈等によって配偶者に配偶者居住権を取得させることもできます。

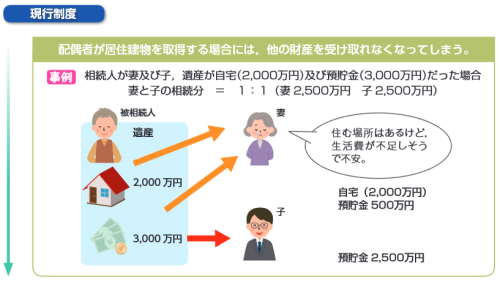

配偶者居住権の新設(改正前)のイメージ

配偶者居住権の新設(改正後)のイメージ

配偶者居住権の新設についてのQ&A

今回の改正では、配偶者短期居住権という権利も設けられたとのことですが、どのような権利ですか?

今回の改正では、配偶者短期居住権という権利を創設し、配偶者が相続開始の時に遺産に属する建物に住んでいた場合には、一定の期間(例えば、その建物が遺産分割の対象となる場合には、遺産分割が終了するまでの間)は、無償でその建物を使用することができるようにしています。

配偶者居住権が設定された居住建物の固定資産税は誰が負担することになりますか?

固定資産税の納税義務者は、原則として固定資産の所有者とされており、配偶者居住権が設定されている場合であっても、居住建物の所有権が納税義務者になるものと考えられます。もっとも、改正法においては、居住建物の通常の必要費は配偶者が負担することとされており、固定資産税は通常の必要費に当たると考えられます。したがって、居住建物の所有者は、固定資産税を納付した場合には、配偶者に対して求償することができると考えられます。

法務省「民法及び家事事件手続法の一部を改正する法律について(相続法の改正)」

改正法の概要パンフレット(PDF)より引用